اقتصاددان آمریکایی: حباب هوش مصنوعی از حباب داتکام خطرناکتر شده است

«تورستن اسلوک» بازار فعلی هوش مصنوعی را درگیر حبابی شدیدتر از حباب داتکام میداند.

در دیجیاتو ثبتنام کنید

جهت بهرهمندی و دسترسی به امکانات ویژه و بخشهای مختلف در دیجیاتو عضو ویژه دیجیاتو شوید.

عضویت در دیجیاتوویدئوی مرتبط

«تورستن اسلوک»، اقتصاددان ارشد و تحلیلگر ارشد شرکت سرمایهگذاری جهانی Apollo، هشدار داده است که بازار سهام ایالات متحده بار دیگر درگیر نوعی هیجان کاذب شده که اینبار حول محور هوش مصنوعی شکل گرفته و از نظر شدت، وسعت و خطر، از حباب معروف داتکام در سال 1999 هم فراتر رفته است.

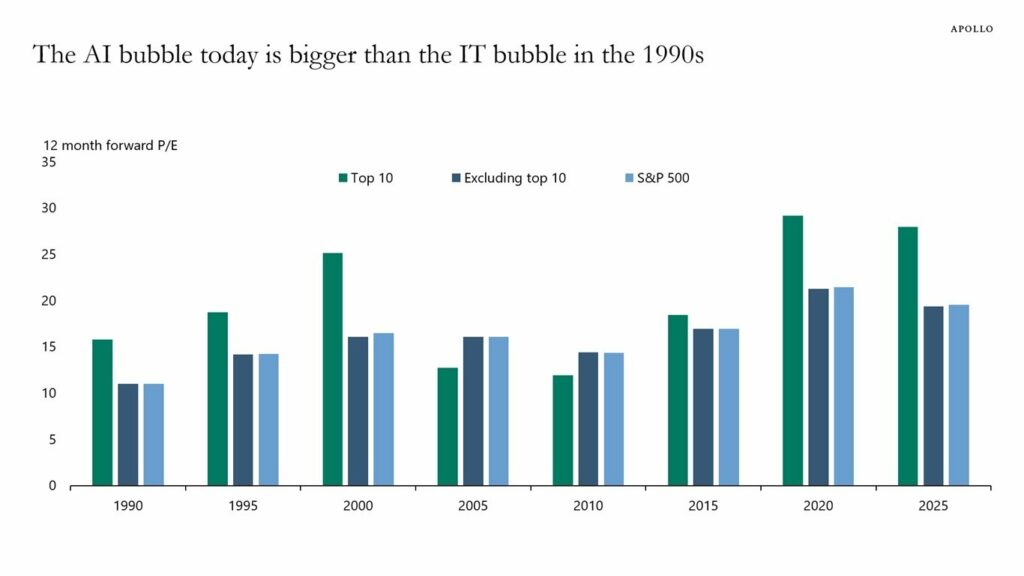

براساس گزارشها، اسلوک معتقد است که ارزیابیهای غیرواقعی از شرکتهای هوش مصنوعی میتواند به بحرانی عمیقتر از سقوط فناوری در آغاز قرن 21 منجر شود. او میگوید که ده شرکت برتر فعال در حوزه هوش مصنوعی در شاخص S&P 500، بیش از حد از واقعیت فاصله گرفتهاند. او نموداری ارائه داده که نشان میدهد تاریخ درحال تکرار است.

هشدار جدی درباره حباب خطرناک هوش مصنوعی در والاستریت

در سال 1999، والاستریت به شکلی بیسابقه مجذوب دنیای نوظهور اینترنت شد. شرکتهایی که حتی یک دلار سوددهی نداشتند، با ارزشگذاریهای میلیارد دلاری مواجه شدند و سرمایهگذاران با شور و شوق بر آیندهای کاملاً دیجیتال و بدون مانع شرط بستند. اما این خوشبینی افراطی چندان دوام نیاورد؛ زیرا از مارس 2000 تا اکتبر 2002، حدود 5 تریلیون دلار از ارزش کل بازار سهام بهطور ناگهانی دود شد و از بین رفت.

امروز تاریخ درحال تکرار است، اما این بار نه با تب اینترنت، بلکه با موج هیجانانگیز هوش مصنوعی. تورستن اسلوک هشدار میدهد که شدت حباب فعلی، فراتر از شور و شوق غیرمنطقی بازار در دوران dot-com است. او با استناد به دادههای دقیق میگوید که در سال 2025، نسبت قیمت به درآمد (P/E) 10 شرکت برتر شاخص S&P 500 حتی از بالاترین سطح ثبتشده در زمان اوج حباب داتکام نیز عبور کرده است.

این شاخص نشان میدهد که سرمایهگذاران برای سهام شرکتهایی همچون انویدیا، مایکروسافت، اپل، گوگل، آمازون و متا، مبلغی بسیار فراتر از ارزش واقعی پرداخت میکنند، با این انتظار که این شرکتها در آینده رشد چشمگیری داشته باشند. در واقع، قیمت سهام این شرکتها بهطور قابل توجهی از میزان سود واقعی آنها فاصله گرفته است.

نکته نگرانکننده این است که بیشترین رشد شاخص S&P 500 در سال جاری تنها توسط 10 شرکت بزرگ رقم خورده و باقی 490 شرکت دیگر تقریباً تغییر قابل توجهی نداشتهاند. این موضوع نشان میدهد که وضعیت کل بازار به عملکرد تعداد محدودی از شرکتها وابسته شده است.

اگر به سال 1999 بازگردیم، شرکتها در گزارشهای مالی خود تمرکز زیادی روی پسوند «.com» داشتند؛ امروز هم همه بر «استراتژی هوش مصنوعی» تأکید میکنند. بااینوجود، بخش عمده رشد اخیر بازار ناشی از انتظارات مبهم و احتمالات آینده هوش مصنوعی است و کمتر بر درآمدهای واقعی و تحققیافته شرکتها تمرکز دارد.

بازار درحالحاضر با این فرض پیش میرود که آینده هوش مصنوعی بینقص و موفق خواهد بود، بدون اینکه ریسکهایی مانند قوانین محدودکننده، هزینههای بالای پردازش، خطاهای الگوریتمی یا پذیرش آهسته توسط جامعه را در نظر بگیرد. در واقع، ممکن است سود موعود هرگز تحقق نیابد.

اگر عملکرد مالی شرکتها نتواند با این ارزشگذاریهای بالا همگام شود، خود این اعداد و ارقام میتوانند عامل ترکیدن حباب باشند. تجربه سقوط بازار در سال 2000 نشان داد که هیجان بیش از حد در فناوری میتواند کل بازار را به سقوط بکشاند و همانطور که اسلوک اشاره کرده، امروز ما دقیقاً در همان نقطه خطرناکی ایستادهایم.

برای گفتگو با کاربران ثبت نام کنید یا وارد حساب کاربری خود شوید.