دیجیاتو در گفتگو با کارشناسان بررسی کرد؛ قفل کارمزدهای دستوری بر نوآوری در صنعت بیمه

آییننامه ۱۰۲ شورایعالی بیمه و نرخ ثابت کارمزدها موجب شده تا نوآوری در اینشورتکها قفل شود، از همین رو لازم است بازنگری شود.

در دیجیاتو ثبتنام کنید

جهت بهرهمندی و دسترسی به امکانات ویژه و بخشهای مختلف در دیجیاتو عضو ویژه دیجیاتو شوید.

عضویت در دیجیاتوتازههای تکنولوژی

وقتی صحبت از آییننامه ۱۰۲ شورایعالی بیمه و تعیین نرخ ثابت کارمزدها میشود، دو نگاه متفاوت اما در نقاطی همراستا شکل میگیرد. مدیرعامل مرکز نوآوری پلنت در گفتگو با دیجیاتو معتقد است وقت بازنگری این آییننامه فرا رسیده است. تجربه کشورهایی مثل ترکیه نشان داده که حذف قیمتگذاری دستوری و حرکت به سمت کمیسیونهای رقابتی، راه را برای نوآوری، رشد بیمههای اجباری و توسعه استارتاپهای اینشورتک باز میکند. «محمد طبیبیان»، اقتصاددان، معتقد است ورود نهاد ناظر به قیمتگذاری اگر بدون مبنای علمی باشد، بهجای حمایت از مصرفکننده، به ضرر او تمام میشود.

آییننامه ۱۰۲ شورایعالی بیمه با هدف یکسانسازی کارمزد نمایندگان و کارگزاران رسمی بیمه تدوین شده، اما تعیین کمیسیون فروش به صورت ثابت، برخلاف منطق بازار رقابتی و واقعیتهای صنعت بیمه دیجیتال است. نتیجه این رویکرد، کاهش انگیزه نوآوران، محدود شدن رقابت و ایجاد ناترازی در ساختار صنعت بیمه است؛ وضعیتی که بسیاری از فعالان بازار آن را مانعی جدی بر سر راه توسعه اینشورتکها و اگریگیتورها میدانند.

محدودسازی قدرت مانور شرکتها در جذب مشتری و رقابت

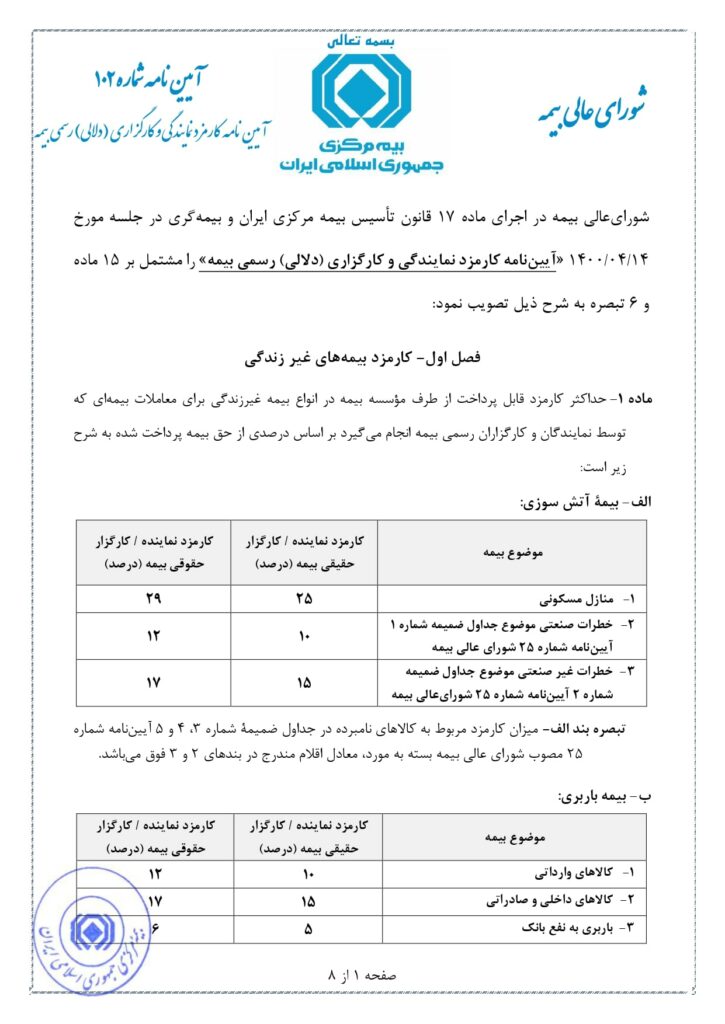

بر اساس آییننامه ۱۰۲، سقف کارمزد فروش در رشتههای مختلف بیمه، به صورت درصدهای ثابت تعیین شده و برای همه بازیگران بازار یکسان است. این اقدام در ظاهر میتواند به نظمدهی بازار کمک کند، اما در عمل، انعطافپذیری شرکتها برای طراحی مدلهای متنوع فروش را از بین برده و قدرت مانور آنها در جذب مشتری و رقابت را محدود کرده است.

در بازاری که تغییرات اقتصادی و رفتار مشتریان لحظهای رخ میدهد، قیمتگذاری باید بر اساس عرضه و تقاضا شکل بگیرد، نه یک فرمول واحد از سوی نهاد ناظر. ورود مستقیم بیمه مرکزی به تعیین نرخ کمیسیون، عملاً این اصل ساده اقتصادی را نادیده گرفته است.

اجرای این آییننامه باعث شده شرکتهای سنتی بیمه با ساختار هزینه کمتر، نسبت به استارتاپهای نوآور که هزینه توسعه فناوری و بازاریابی بالاتری دارند، دست بالا را داشته باشند. این تفاوت، ناترازی جدی در صنعت ایجاد کرده است؛ جایی که نوآوران بهجای تمرکز بر توسعه محصول، مجبورند برای بقا، فعالیت خود را محدود یا حتی متوقف کنند.

کاهش تمایل سرمایهگذاران برای ورود به اینشورتک

از طرفی، سرمایهگذاران نیز بهدلیل نبود فضای رقابتی و شفاف، تمایل کمتری به ورود به حوزه اینشورتک پیدا کردهاند. این روند در بلندمدت میتواند باعث عقبماندگی صنعت بیمه ایران از تحولات منطقهای و جهانی شود.

اینشورتکها و اگریگیتورها بهطور ذاتی بر پایه انعطاف در مدل درآمدی و جذب کاربر فعالیت میکنند. آنها نیاز دارند بتوانند کمیسیونها را متناسب با شرایط بازار، کمپینهای تبلیغاتی و رفتار مشتری تنظیم کنند. اما تعیین نرخ ثابت، عملاً دست این کسبوکارها را بسته و مزیت رقابتیشان را حذف کرده است.

این سیاست، برخلاف تجربه کشورهای پیشرو در صنعت بیمه است که در آن، رقابت آزاد میان کارگزاران، نوآوری در خدمات و مدلهای قیمتگذاری را تشویق میکند. در حالی که در ایران، با این محدودیتها، استارتاپها توان رقابت با بازیگران سنتی را از دست میدهند.

از آنجایی که امروز، بیش از هر زمان دیگری، صنعت بیمه ایران نیاز دارد که مقررات خود را با واقعیتهای رقابتی و فناوریمحور این حوزه هماهنگ کند، دیجیاتو این موضوع را با مدیرعامل مرکز نوآوری پلنت و یک اقتصاددان درمیان گذاشته تا اهمیت بازنگری در سقف کارمزدها، واگذاری تعیین نرخ به سازوکار بازار و ایجاد فضای رقابتی واقعی را بررسی کند.

مدیرعامل مرکز نوآوری و شتابدهنده پلنت در اینباره به دیجیاتو میگوید: «در حالی که بازار بیمه در ایران دچار تحولات قابل توجهی شده، این آییننامه همچنان بر اساس جداول سقف دستوری کارمزدها اجرا میشود. این رویکرد باعث محدودیت در رشد بیمههای اجباری و نوآورانه شده است.»

استثناهایی برای بیمههای دیجیتال در چین و روسیه

«ایمان ارسطو» با اشاره به کشورهایی مانند چین و روسیه که همچنان از سقف دستوری کارمزد استفاده میکنند، توضیح میدهد:

«اما آنها استثناهایی برای بیمههای نوآورانه و دیجیتال قائل شدهاند. در حالی که ترکیه از سقف دستوری کارمزد صرفاً صرفنظر کرده و کارمزدها را بهصورت رقابتی و انعطافپذیر تنظیم میکند. بنابراین، با توجه به تحولات بازار و تجربه کشورهایی که سیاستهای انعطافپذیرتری دارند، زمان مناسبی برای بازنگری آییننامه است.»

او با اعتقاد به اینکه حذف قیمتگذاری دستوری و اجازه دادن به کارمزدهای رقابتی، میتواند زمینهساز رشد بیمههای اجباری و نوآورانه شود به بیمههایی مانند تلفن همراه، آتشسوزی، زندگی و بیمههای رفتارمحور خودرو اشاره میکند که نیازمند کارمزدهای انعطافپذیر هستند تا بتوانند در بازار رقابتی موفق عمل کنند. این امر منجر به توسعه مدلهای فروش جدید و افزایش دسترسی مصرفکنندگان به بیمههای متنوع خواهد شد.

مدیرعامل مرکز نوآوری و شتابدهنده پلنت با بیان اینکه آییننامه ۱۰۲ باید با رویکردی بازارگرا، رقابتی و نوآورانه بازنگری شود، دلیل آن را توانایی پاسخگویی به نیازهای امروز بازار بیمه، بهویژه در حوزههایی با پتانسیل رشد بالا مانند بیمههای غیرالزامی و آزاد میداند.

اهمیت توسعه بیمههایی با کارمزدهای انعطافپذیر

عقیده او بر این است که این رویکرد باید بر شفافیت کامل کارمزدها، حمایت از نمایندگان نوآور و ایجاد فضای رقابت سالم متمرکز باشد. هدف اصلی باید توسعه بیمههایی با کارمزدهای انعطافپذیر، شفاف و مبتنی بر عملکرد باشد تا بیمهگران و نمایندگان بتوانند با توجه به نیاز مشتری و ریسک، قیمتگذاری بهتری انجام دهند.

ارسطور راه دستیابی به این رویکرد را بهرهگیری از نظرات خبرگان و نمایندگان صنعت، اعلام میکند و مثال میزند: «سندیکای بیمهگران، انجمنهای مرتبط با استارتاپهای بیمهای و انجمنهای کارگزاران و نمایندگان رسمی بیمه میتوانند زمینهساز ارائه دیدگاههای عملی و کاربردی در راستای بازنگری آییننامه باشند. این امر میتواند زمینه را برای طراحی سیاستهایی فراهم کند که نهتنها بازار را تحریک کند، بلکه اعتماد مصرفکنندگان و مشارکتکنندگان در بازار را نیز افزایش دهد.»

جای خالی محاسبات علمی بیمهگری

در سوی دیگر، یک اقتصاددان با بیان اینکه بیمهگری تا حدی مبتنی بر محاسبات است، به دیجیاتو میگوید: «اصل بر این است که قیمت بیمه بر اساس بازار آزاد تعیین نشود، اما در هر حال محاسبات خاص خود را دارد. باید دید که بر چه مبانی و با چه دشواریهایی انجام میشود.»

به گفته طبیبیان در ایران معمولاً نرخها یا بهزور شرکتها یا به تصمیم نهاد ناظر تعیین میشود و این امر غالباً به زیان کشور و مردم تمام میشود.

او با بیان اینکه در هر کشوری رشتهای وجود دارد که به آن «محاسبات عددی» یا همان آکچوئری گفته میشود، توضیح میدهد که هر نرخ و تعرفه بیمه باید بر اساس همین محاسبات دقیق تعیین شود.

به گفته طبیبیان، باید دید نهادی که ناظر است یا هر مرجع تصمیمگیر، از چه مبانی محاسباتی استفاده کرده و آیا کارش صحیح بوده یا خیر.

این اقتصاددان با تاکید بر اینکه اگر نرخ بیمه بهدرستی انتخاب نشود، یا به زیان شرکتهای بیمه تمام میشود یا به ضرر مصرفکننده، میگوید:

«اگر نرخ را پایین بگذارند و محاسبات درست نبوده باشد، شرکتهای بیمه زیان میبینند و در نهایت مردم متضرر میشوند. از طرفی، اگر نرخ را بالا بگذارند، شرکتهای بیمه منتفع میشوند اما بار هزینهای آن بر دوش مردم خواهد بود. بنابراین تعیین نرخهای صحیح بر اساس اصول بیمهگری و محاسبات علمی بسیار حیاتی است.»

طبیبیان با اشاره به اینکه در ایران چنین محاسبات دقیقی وجود ندارد، نتیجه آن را بازار آشفته بیمه ایران اعلام میکند که معمولاً به ضرر مصرفکننده تمام میشود: «اگر بخواهیم اصولی عمل کنیم، بیمه عمر، بازنشستگی، اتومبیل، مسکن و سایر انواع بیمه باید بر اساس محاسبات علمی بیمهگری تعیین شوند. اما واقعیت این است که در ایران معمولاً نرخها یا بهزور شرکتها یا به تصمیم نهاد ناظر تعیین میشود و این امر غالباً به زیان کشور و مردم تمام میشود.»

او اینطور جمعبندی میکند که ورود نهاد ناظر به قیمتگذاری اگر بر پایه محاسبات علمی بیمهگری نباشد، بهجای حمایت از مصرفکننده، به زیان او تمام میشود.

آنچه از صحبتهای این دو کارشناس میتوان نتیجهگیری کرد این است که آییننامه ۱۰۲ با هدف یکسانسازی کارمزدها تدوین شد، اما در عمل باعث محدودیت نوآوری و ناترازی در بازار بیمه شده است. ارسطو بر لزوم بازنگری و حرکت به سمت کمیسیونهای رقابتی برای رونق اینشورتکها تأکید دارد، در حالی که طبیبیان یادآور میشود نرخگذاری بیمه بدون پشتوانه محاسبات علمی و آکچوئری، به زیان مصرفکننده و صنعت تمام میشود. نقطه مشترک هر دو دیدگاه این است که سیاستگذاری کنونی بیمه مرکزی نیازمند اصلاح فوری و مبتنی بر واقعیتهای رقابتی و محاسبات دقیق علمی است.

برای گفتگو با کاربران ثبت نام کنید یا وارد حساب کاربری خود شوید.