تپسی پس از گلرنگ؛ داستان دو برابر شدنها

یک سال از خرید سهام تپسی توسط گلرنگ میگذرد. با توجه به شاخصهای موجود، عملکرد مدیریت جدید این تاکسی اینترنتی را بررسی کردیم.

در دیجیاتو ثبتنام کنید

جهت بهرهمندی و دسترسی به امکانات ویژه و بخشهای مختلف در دیجیاتو عضو ویژه دیجیاتو شوید.

عضویت در دیجیاتو

پاییز سال گذشته، زمزمههای تصمیم هلدینگ گلرنگ برای خرید اولین استارتاپ بورسی ایران به گوش رسید. البته در همان زمان «میلاد منشیپور»، مدیرعامل و همبنیانگذار تپسی، این خبر را رسماً در کدال تکذیب کرد. اما 3 ماه بعد، این تصمیم اجرا شد و گلرنگ تپسی را تصاحب کرد. معاملهای که ارزش آن هزار و 600 میلیارد تومان بود و یکی از بزرگترین معاملات اکوسیستم استارتاپی ایران تا آن زمان رقم خورد.

15 و 16 بهمن ماه سال 1402، دو شرکت حقوقی «خورشید سان» و «راستین ارزش سپهر» به همراه چهار فرد حقیقی از جمله منشیپور و دمیرچی، همبنیانگذاران تپسی، سهام خود را به گلرنگ فروختند.

یک سال از این معامله میگذرد و تپسی شکلوشمایل جدیدی به خود گرفته است. این سوال در میان علاقمندان به اکوسیستم استارتاپی مطرح است که آیا تغییرات جدید به نفع این تاکسی اینترنتی تمام شده؟ برای پاسخ به این سؤال عملکرد یکساله تپسی زیر سایه گلرنگ را بررسی کردیم.

تپسی در این یک سال چه تغییراتی کرده؟

پس از نهایی شدن خرید سهام تپسی توسط گلرنگ، هیئتمدیره جدید جایگزین سهامداران قبلی شد. «گروه سرمایهگذاری کوروش»، «گروه نوآوران تجارت الکترونیک هستی»، «فروشگاههای زنجیرهای افق کوروش»، «بازرگانی افق کوروش» و «گروه مدیریت صنعت خردهفروشی کوروش» بهعنوان 5 عضو جدید هیئتمدیره این تاکسی اینترنتی انتخاب شدند.

هریک از این اعضای حقوقی، نمایندهای حقیقی معرفی کردند که اکثر آنها سابقه فعالیت در زیرمجموعههای گلرنگ را داشتند. «سهیل مقدم» تنها عضو خارج از خانواده گلرنگ بود که پیشازاین در جایگاه CTO گروه دیجیکالا فعالیت میکرد.

مدیرعامل این شرکت نیز تغییر کرد. منشیپور پس از فروش سهام تپسی درباره ماندن یا رفتنش از این شرکت گفته بود: «آماده و مشتاقم در این مسیر جدید نیز کنار تپسی باشم و به آن کمک کنم.» اما حضور او در سمت مدیرعاملی این تاکسی اینترنتی فقط یک ماه ادامه داشت و اواخر اسفند 1402 استعفا کرد. او علت تصمیمش را تفاوت دیدگاه در موضوعات کلیدی اعلام کرد.

هیئتمدیره جدید تپسی نیز «مصطفی سیدحسینی» را روی صندلی مدیرعاملی نشاندند. البته منشیپور تا مرداد امسال بهعنوان عضو هیئتمدیره این شرکت حضور داشت و درنهایت جایش را به «میلاد جلایر» داد.

رؤیای سوپراپ به تحقق پیوست

تبدیل تپسی به سوپراپ، برای رقابت با اسنپ، آرزویی بود که منشیپور نتوانست آن را محقق کند اما با حضور گلرنگ، این رؤیا در کمتر از 6 ماه به واقعیت پیوست. تپسی از مرداد 1403 با راهاندازی سوپراپلیکیشن و عرضه سرویس «تپسیفود» بر بستر آن، قدم در مسیر تازهای گذاشت؛ مسیری که میتواند معادلات رقابت با اسنپ را تغییر دهد.

آنطور که سیدحسینی در لایو اینستاگرامی با دیجیاتو مطرح کرد، قرار است علاوه بر سرویس سوپرمارکت، سرویس سلامت و ارسال دارو و خرید شارژ نیز در این سوپراپ عرضه شوند تا خدماتشان را گستردهتر کنند. اتفاقی که میتواند چرخه استفاده کاربران از تپسی را تقویت کند؛ مسافری که صبح با تپسی به محل کار میرود، میتواند طی روز از همین اپلیکیشن برای سفارش ناهار، خرید مایحتاج روزانه و حتی سفارش دارو استفاده کند. همان کاری که رقیب آن، اسنپ، این سالها انجام داده و سبد متنوعی از خدمات را در اختیار کاربرانش قرار داده است.

اگر از منظر کسبوکاری نیز به این موضوع نگاه کنیم، افزایش خدمات بر بستر سوپراپ میتواند هزینه جذب مشتری را کاهش و درآمد بهازای هر کاربر را افزایش دهد.

جراحی بزرگ، بازنگری در کسبوکارهای فرعی

تغییرات مدیریتی در تپسی با بازنگری جدی در خطوط کسبوکار این شرکت همراه بود. تپسیپک یکی از سرویسهای تازه تأسیس تپسی بود که شرکت نوآفرینان رادمان پارس، در قالب زیرمجموعه این تاکسی اینترنتی این خدمات را ارائه میکرد.

این شرکت سال 1402، بیش از 170 هزار مرسوله را تحویل مشتریان داد، نزدیک یکمیلیارد تومان درآمد داشت و زیان خالص 3 میلیارد و 500 میلیون تومانی ثبت کرده بود. درنهایت با تصمیم هیئتمدیره تپسی، فعالیت این شرکت در مرداد امسال متوقف شد. همزمان، فعالیت شرکت نوآفرینان آوات، بازوی سرمایهگذاری تپسی نیز پایان یافت.

سرویس تپسی مدرسه یکی دیگر از ایدههای مدیریت قبلی این شرکت بود که با استقبال خوبی هم روبهرو شد اما این پروژه سال گذشته شکست خورد و تپسی نتوانست به بخش زیادی از تعهداتش عمل کند. به نظر میرسد تیم مدیریتی فعلی ترجیح داده تا دستیابی به راهکاری مطمئن، این سرویس را ارائه نکند؛ ازاینرو سال تحصیلی جاری خبری از تپسی مدرسه نبود.

از دیگر اقدامات تیم جدید، فروش سهام شرکت «شبکه هوشمند امید» (باکسیت) بود. آنها مهر امسال، سهام خود در این شرکت را 35 میلیارد تومان به شرکت «نیا تجارت نیاراد» واگذار کردند.

با این اتفاق، فقط «تپسی گاراژ» بهعنوان زیرمجموعه تپسی از مدیران قبلی این شرکت به یادگار ماند و همچنان فعالیت میکند.

آنطور که پیداست، این تصمیمات بخشی از بازنگری گسترده در پورتفولیوی خدمات تپسی است. مدیرعامل تپسی تابستان امسال در نشست خبری این شرکت اعلام کرده بود در نظر دارد زیرساختهای لجستیکی گروه تپسی را تقویت کند تا بتواند کیفیت سرویسدهی را در کسبوکارهای این گروه افزایش دهد.

از این ماجرا اینطور برداشت میشود که تصمیم به توقف فعالیت این شرکتها با هدف تمرکز منابع و توان سازمانی روی حوزههایی است که با چشمانداز سوپراپلیکیشن تپسی همخوانی بیشتری دارند. اتفاقی که درنهایت بتواند سهم بازار گروه گلرنگ در اقتصاد دیجیتال را افزایش دهد.

جهش درآمدها و هزینهها؛ تپسی به روایت اعداد

وقتی گلرنگ مالکیت تپسی را به دست گرفت، انتظار میرفت این تاکسی اینترنتی با تزریق منابع مالی جدید، مسیر تازهای پیش بگیرد. اکنون نیز این اتفاق رقم خورده و در پس هزینههای زیاد، شاهد رشد درآمدی و شاخصهای عملکردی این شرکت هستیم.

صورت مالی نُهماهه حسابرسینشده تپسی نشان میدهد درآمد عملیاتی این تاکسی اینترنتی در مقایسه با دوره مشابه سال قبل، دوبرابر جهش کرده است.

تپسی 3 فصل بهار، تابستان و زمستان امسال بیش از هزار و 523 میلیارد تومان درآمد کسب کرد. سود خالص تپسی هم در این مدت 125 درصد رشد کرد و به 277 میلیارد تومان رسید.

بااینحال، افزایش درآمد و سود فقط یک روی سکه است. هزینههای عملیاتی تپسی هم در همین بازه دوبرابر شده و به هزار و 51 میلیارد تومان رسیده.

نکته مهم اینجاست که بخش زیادی از هزینههای این شرکت با عنوان «مخارج انتقالی» ثبت شدهاند؛ هزینههایی که در بازه زمانی سهساله مستهلک میشوند؛ هر سال فقط بخشی از آن روی سود و زیان اثر میگذارد.

این هزینهها مربوط به جذب سفیر و ایجاد انگیزه در آنها و هزینههای بازاریابی برای جذب مسافران است که در صورتهای مالی از آن با عنوان «رشد و توسعه شبکه رانندگان و مسافران بهمنظور ایجاد مزیت رقابتی و تثبیت بازار» یاد شده. تیم جدید باتکیهبر منابع مالی گلرنگ، هزینه بیشتری صرف این موضوع کرده و این تغییر رویکرد را میتوان در افزایش چشمگیر مخارج انتقالی مشاهده کرد.

مخارج انتقالی تپسی در 9 ماه امسال، نسبت به مدت مشابه، رشد قابل توجهی کرده. این شرکت هزار و 774 میلیارد تومان صرف این مسئله کرده که بیش از درآمد عملیاتیاش است.

قمار بزرگ تپسی

بخشی از این مخارج انتقالی در سال 1403 مربوط به قرارداد تبلیغاتی در تلویزیون است. این تاکسی اینترنتی بیش از 200 میلیارد تومان، معادل یک ماه درآمدش، را برای تبلیغ و اجرای مسابقه در برنامه «هزار و یک» شبکه نسیم هزینه کرده است.

پخش این برنامه طنز که شباهت زیادی به «خندوانه» دارد، مدتی است که شروع شده و هر قسمت شاهد اجرای مسابقه «دبلنا» هستیم. شرکت در این مسابقه فقط از طریق سوپراپ تپسی ممکن است.

مدیران این شرکت پیشبینی میکنند پس از پخش 100 قسمت از برنامه هزار و یک بتوانند بیش از 4 میلیون کاربر جدید و حدود 270 میلیارد تومان درآمد کسب کنند.

چرخش تبلیغاتی تپسی؛ از دنیای دیجیتال به خیابانهای شهر

علاوهبر هزینهکرد تپسی برای جذب کاربر و راننده که در بخش مخارج انتقالی میآید، در سرفصل هزینههای عملیاتی با 2 هزینه بازاریابی آنلاین و آفلاین نیز روبهرو هستیم.

مارکتینگ آفلاین به هزینههای اجاره، چاپ و نصب بیلبورد اختصاص دارد. هزینههای تبلیغات دیجیتال مانند تبلیغات در رسانهها و شبکههای اجتماعی نیز در بخش هزینه بازاریابی دیجیتال میآید.

بازاریابی آفلاین تپسی در 9 ماه امسال در مقایسه با مدت مشابه سال گذشته 68 درصد بیشتر شده است اما هزینههای بازاریابی آنلاین فقط رشد 21 درصدی کرده. اگر اثر تورم را حذف کنیم، به این نتیجه میرسیم که تیم فعلی توجه بیشتری به بازاریابی آفلاین دارد.

رشد تبلیغات محیطی تپسی را میتوان در سطح شهر هم مشاهده کرد. به نظر میرسد این شرکت با تبلیغات محیطی و حضور در تلویزیون، روی برندسازی گسترده و افزایش آگاهی عمومی تمرکز دارد.

این تغییر رویکرد میتواند نشاندهنده استراتژی رقابتی علیه اسنپ باشد؛ اسنپی که سالهاست در ذهن کاربران جاافتاده و حالا تپسی میخواهد با حضور پررنگ در سطح شهر برند خود را در ذهن مردم حک کند.

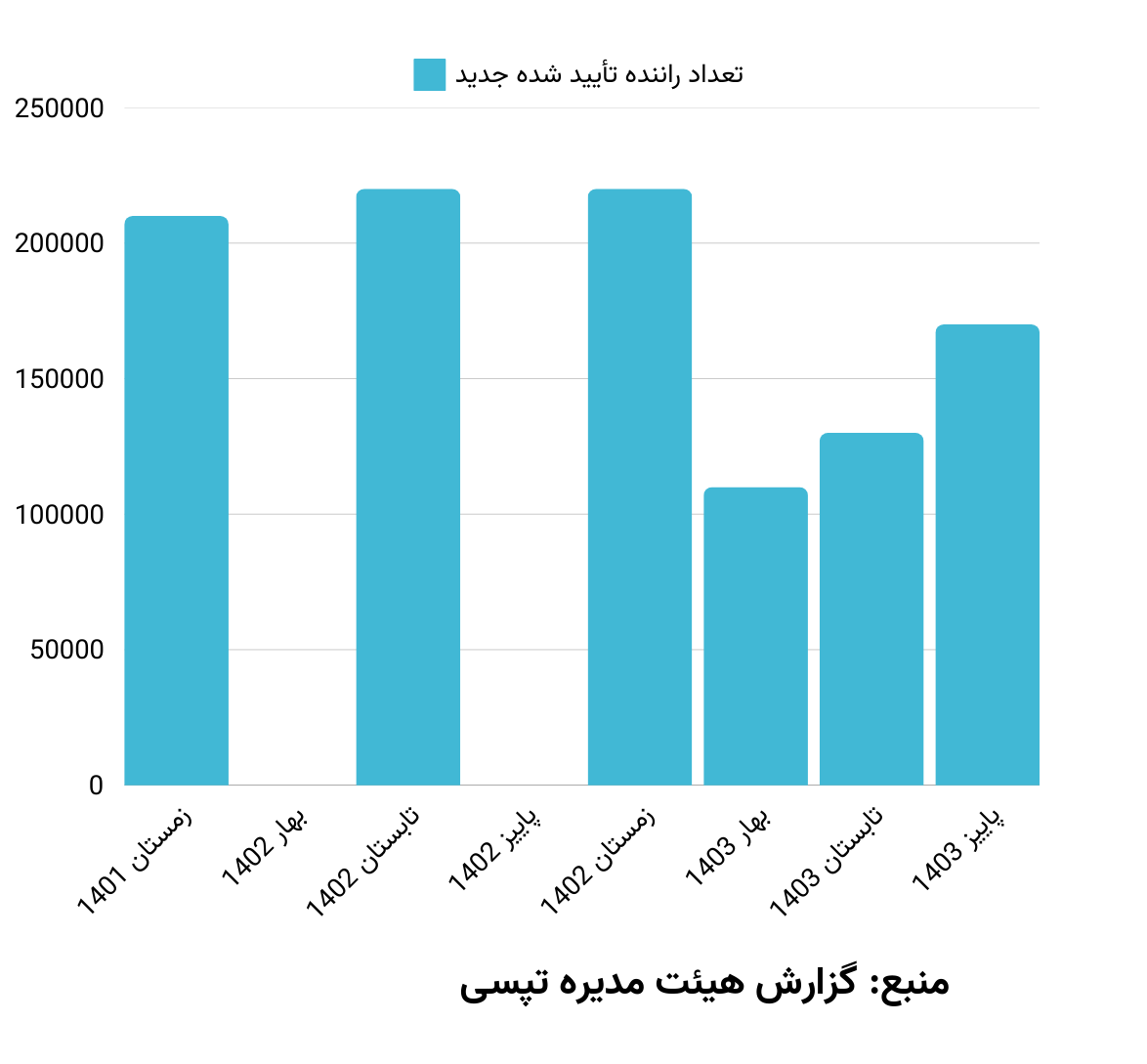

معادله رشد؛ تغییرات جذب راننده و مسافر

دادههای گزارش هیئتمدیره تپسی نشان میدهد طی یک سال گذشته، جذب راننده جدید روندی صعودی ثابت دارد.

تعداد رانندگان تأییدشده تپسی طی 9 ماه گذشته با رشد 410 هزار نفری به بیش از 3 میلیون رسیده که به گفته مدیرعامل تپسی نزدیک یکسوم آنها راننده فعالاند.

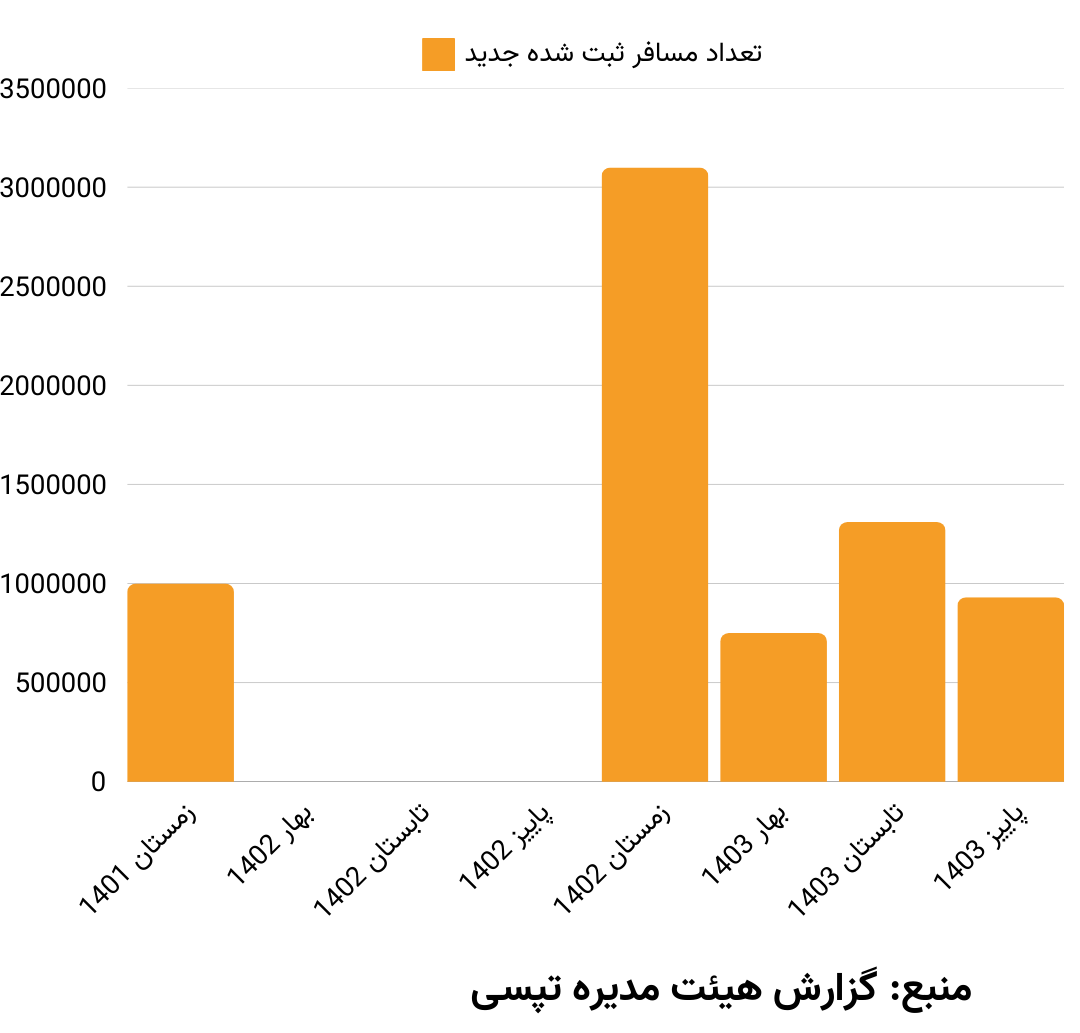

طی یک سال گذشته تعداد مسافران ثبتشده جدید روندی نوسانی داشته. آمار این بخش در گزارشهای دوره تابستان و پاییز سال 1402 هیئتمدیره ثابت بود و تغییری نداشت.

طبق گزارش هیئتمدیره، این تاکسی اینترنتی در 9 ماه گذشته نزدیک به 3 میلیون کاربر جدید جذب کرده است.

رشد دوبرابری تعداد سفرها

دادههای موجود نشان میدهد هزینههای سنگین تبلیغاتی تپسی در یک سال گذشته نتیجه داده و این تاکسی اینترنتی توانسته در کمتر از یک سال، تعداد سفرهای روزانهاش را دوبرابر کند. موفقیتی که البته با هزینه قابلتوجهی محقق شده است.

تپسی آذر امسال با انتشار اطلاعیهای در کدال درباره علت رشد درآمد خود توضیح داد و نوشت:

«درآمدهای عملیاتی تپسی آبان سال جاری نسبت به دوره مشابه در سال 1402، رشدی 131 درصدی تجربه کرده است. علت اصلی رشد درآمدهای تپسی افزایش تعداد سفرهای روزانه بوده و تغییر سطح عمومی قیمتها نیز تأثیر چشمگیری در رشد درآمدهای تپسی نداشته است؛ متوسط قیمت سفرها در آبان 1403 نسبت به آبان 1402 فقط 21 درصد رشد کرده است. این مهم حاکی از رشد مقداری و افزایش سهم بازار شرکت در حوزه تاکسی آنلاین است.»

باتوجهبه دادههایی که تپسی در شفافسازی اخیرش منتشر کرد، میتوان به این نتیجه رسید تعداد سفرهای انجامشده با این تاکسی اینترنتی تقریباً دوبرابر شده است.

با مقایسه تغییرات تعداد سفر و تعداد مسافران جدید، میتوان نتیجه گرفت بخش اعظمی از تلاشهای تپسی برای فعالسازی مجدد کاربران قدیمی با اقداماتی مثل ارائه کدهای تخفیف بوده و به نظر میرسد این تاکسی اینترنتی در آن موفق عمل کرده است.

افزایش دوبرابری ارزش بازار تپسی

احتمالاً بیشترین رضایت از تیم مدیریتی جدید را سهامداران تپسی دارند. قیمت سهام تپسی در این مدت 123 درصد رشد کرده. ارزش بازار این شرکت روی تابلوی بورس نیز از زمان ورود گلرنگ بیش از دوبرابر شده و از هزار و 923 میلیارد تومان به 4 هزار و 265 میلیارد تومان رسیده است.

درحالحاضر آن میزان سهام از تپسی که در اختیار گروه گلرنگ است، حدود 3 هزار میلیارد تومان میارزد.

چشمانداز آینده مسیری پرچالش برای تغییر معادلات بازار

تپسی اکنون در نقطه عطف تاریخ خود ایستاده است. هدفگذاری تیم جدید برای رسیدن به سهم 30 درصدی بازار در 4 سال آینده، نشان از عزم جزم گلرنگ برای تغییر معادلات بازار دارد.

دستیابی به این هدف در بازاری که اسنپ سالهاست یکهتاز آن است، چالش بزرگی به نظر میرسد اما عملکرد یکساله تپسی زیر سایه گلرنگ نشان میدهد این شرکت توانسته باتکیهبر منابع مالی قدرتمند، گامهای بلندی در مسیر توسعه بردارد. دوبرابر شدن تعداد سفرها و ارزش بازار شرکت در کنار راهاندازی سرویسهای جدید مانند تپسیفود و تپسیشاپ، همگی گواه این مدعا هستند.

این موفقیتها با هزینههای قابلتوجهی به دست آمده است. افزایش چندین برابری مخارج انتقالی و رشد چشمگیر هزینههای بازاریابی نشان میدهد تپسی برای رقابت با اسنپ، ناچار به پذیرش هزینههای سنگین است. سؤال اینجاست که این استراتژی در بلندمدت پایدار خواهد بود؟

برای گفتگو با کاربران ثبت نام کنید یا وارد حساب کاربری خود شوید.