تحلیل بازدهی صندوق طلا در شرایط تورمی

طلا همواره بهعنوان یکی از مهمترین داراییهای ضدتورمی شناخته شده، اما شکل سرمایهگذاری در طلا در سالهای اخیر دچار تحول شده است.

سلب مسئولیت: دیجیاتو صرفا نمایشدهنده این متن تبلیغاتی است و تحریریه مسئولیتی درباره محتوای آن ندارد.

تورم یکی از پدیدههای مزمن اقتصاد ایران است که طی سالهای اخیر نهتنها قدرت خرید خانوارها را کاهش داده، بلکه تصمیمگیری برای سرمایهگذاری را نیز پیچیدهتر کرده است. در چنین شرایطی، افراد بهدنبال گزینههایی هستند که بتوانند ارزش دارایی آنها را در برابر افزایش مداوم قیمتها حفظ کنند و بازدهی مثبتی نیز به همراه داشته باشند.

طلا همواره بهعنوان یکی از مهمترین داراییهای ضدتورمی شناخته شده، اما شکل سرمایهگذاری در طلا در سالهای اخیر دچار تحول شده است. یکی از مهمترین این تحولات، گسترش صندوقهای سرمایهگذاری مبتنی بر طلا در بازار سرمایه است. این مقاله با هدف تحلیل بازدهی صندوق طلا در شرایط تورمی، عملکرد این ابزار مالی را بررسی کرده و آن را با بازارهای موازی مقایسه میکند تا تصویری روشن از نقش آن در حفظ ارزش پول و رشد سرمایه ارائه دهد.

عملکرد صندوقهای طلا در دورههای تورمی

صندوقهای سرمایهگذاری طلا، بخش عمده دارایی خود را به گواهی سپرده شمش و سکه طلا، قراردادهای مبتنی بر طلا و ابزارهای مالی مرتبط اختصاص میدهند. به همین دلیل، بازدهی آنها بهطور مستقیم از تغییرات قیمت طلا در بازار داخلی تأثیر میپذیرد. در اقتصاد ایران، قیمت طلا علاوهبر تاثیر پذیری از قیمت جهانی طلا، به نرخ ارز و سطح تورم داخلی نیز وابسته است. هر زمان که تورم افزایش یافته و ارزش پول ملی کاهش پیدا کرده، طلا نیز بهعنوان یک دارایی جایگزین مورد توجه قرار گرفته و رشد قیمتی را تجربه کرده است.

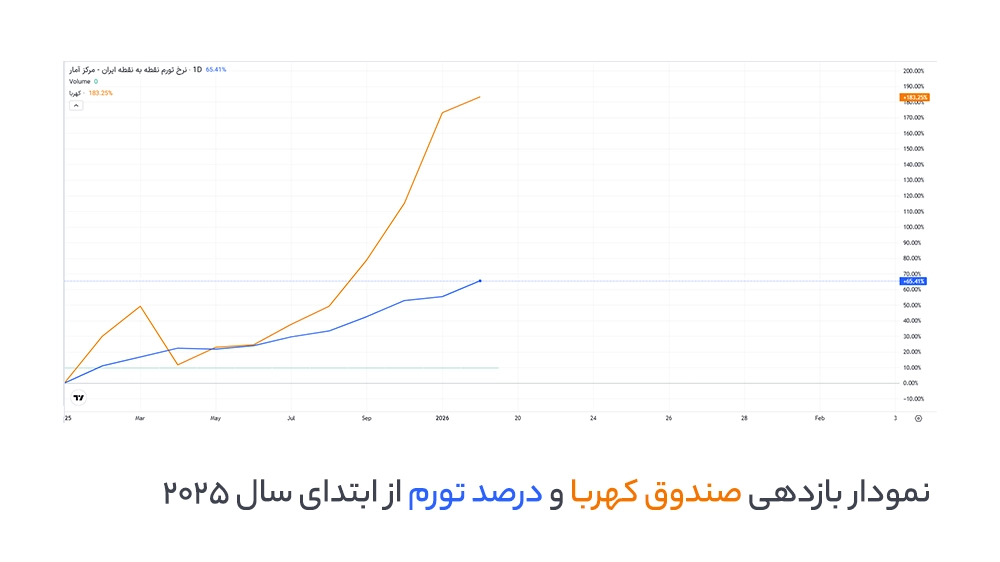

بررسی دادههای تاریخی نشان میدهد که در بسیاری از دورههای تورمی، صندوقهای طلا توانستهاند بازدهی اسمی بالاتری نسبت به نرخ تورم ثبت کنند یا دستکم فاصله خود را با تورم حفظ نمایند. این موضوع باعث شده صندوق طلا نهفقط ابزاری برای حفظ ارزش دارایی، بلکه در برخی مقاطع به گزینهای برای کسب بازده واقعی مثبت تبدیل شود.

از سوی دیگر، شفافیت عملکرد این صندوقها و نظارت سازمان بورس، اطمینان خاطر بیشتری نسبت به روشهای سنتی سرمایهگذاری در طلا ایجاد کرده است. به همین دلیل، برای بسیاری از سرمایهگذاران، خرید صندوق طلا بهعنوان راهکاری منطقی و کمریسکتر نسبت به خرید فیزیکی طلا مطرح میشود.

| بررسی بازدهی صندوق های طلا | |

| بازدهی یک ساله منتهی به 2 سفند 1404 | نام صندوق |

| 182.45% | کهربا |

| 181.99% | عیار |

| 181.68% | گنج |

| 175.08% | طلا |

| 164.02% | درخشان |

مقایسه صندوق طلا با بازارهای موازی

سرمایهگذاری مستقیم در بازار ارز با ریسکهای متعددی همراه است. صندوقهای طلا بهصورت غیرمستقیم از رشد نرخ ارز منتفع میشوند، اما نوسان آنها معمولاً کنترلشدهتر و قابلپیشبینیتر است.

بازار سهام، اگرچه در برخی دورهها بازدهیهای چشمگیری ثبت کرده، اما بهشدت تحت تأثیر شرایط سیاسی، اقتصادی و ریسکهای سیستماتیک قرار دارد. در دورههای بیثباتی و تورم بالا، رفتار بازار سهام میتواند غیرقابلپیشبینی باشد. در چنین شرایطی، صندوق طلا اغلب بهعنوان یک دارایی امنتر عمل کرده و نقش ضربهگیر پرتفوی سرمایهگذاری را ایفا میکند.

| مقایسه بازدهی بازارهای مالی (منتهی به 2 اسفند) | |||

| شاخص کل | دلار آزاد | صندوق کهربا | بازه زمانی |

| 49.63 | 72.14% | 140.63% | شش ماه |

| 35.56 | 75.82% | 161.95% | یک سال |

صندوق طلا و نقش آن در حفظ ارزش پول

صندوق طلا الزاماً بهمعنای سودآوری سریع و کوتاهمدت نیست، بلکه بیشتر بهعنوان ابزاری برای حفاظت از سرمایه در برابر فرسایش تورمی شناخته میشود. به همین دلیل، بسیاری از تحلیلگران توصیه میکنند در شرایط تورمی، بخشی از سبد دارایی به صندوقهای طلا اختصاص داده شود تا ریسک کلی پرتفوی کاهش یابد.

روشهای سرمایهگذاری در طلا و راهکار پیشنهادی برای رشد سرمایه

در سالهای اخیر، روشهایی مانند خرید اقساطی طلا نیز مورد توجه قرار گرفتهاند. این روش برای افرادی که امکان سرمایهگذاری یکباره ندارند، میتواند راهی برای ورود تدریجی به بازار طلا باشد. با این حال، مدیریت صحیح تعهدات مالی در این روش اهمیت زیادی دارد و نباید منجر به فشار نقدینگی شود.

راهکار پیشنهادی برای رشد سرمایه در شرایط تورمی، استفاده از یک استراتژی ترکیبی است. اختصاص بخشی از سرمایه به صندوقهای طلا برای حفظ ارزش، در کنار سایر داراییها مانند ابزارهای درآمد ثابت یا سهام، میتواند تعادل مناسبی بین ریسک و بازده ایجاد کند. در این چارچوب، صندوق طلا نقش ستون محافظتی پرتفوی را بر عهده دارد.

بازده واقعی سرمایه؛ معیار اصلی ارزیابی

بازدهی اسمی بهتنهایی معیار مناسبی برای ارزیابی عملکرد یک سرمایهگذاری نیست. آنچه اهمیت دارد، بازده واقعی سرمایه است که با کسر نرخ تورم از بازده اسمی به دست میآید. در بسیاری از سالها، سپردههای بانکی با وجود پرداخت سود، بازده واقعی منفی داشتهاند و نتوانستهاند قدرت خرید سرمایهگذار را حفظ کنند. در مقابل، صندوقهای طلا در برخی دورههای تورمی توانستهاند بازده واقعی مثبت ثبت کنند و از این منظر عملکرد بهتری نسبت به بسیاری از گزینههای کمریسک داشته باشند.

برای گفتگو با کاربران ثبت نام کنید یا وارد حساب کاربری خود شوید.